Verschiedenste Unternehmen bieten Verbrauchern im Internet den Abschluss von so genannten Finanzsanierungsverträgen an. Vertragsinhalt solcher Verträge ist - allgemein gesagt - die Unterstützung des Vertragspartners bei der Regulierung seiner Schulden. Teilweise werden auch Vermittlungsverträge angeboten, die dann lediglich die Vermittlung eines solchen Finanzsanierungsvertrages zum Gegenstand haben.

Nach meiner Erfahrung wird der Inhalt derartiger Verträge von Verbrauchern häufig missverstanden. Bereits die Ähnlichkeit der Worte “Finanzsanierung” und “Finanzierung” lässt bei geschäftlich unerfahrenen Verbrauchern und flüchtigem Lesen schnell den falschen Eindruck entstehen, es gehe um die Vermittlung von Krediten.

Finanzsanierungsverträge können unerlaubte Rechtsbesorgung darstellen

Nach meiner Auffassung ist bereits in vielen Fällen fraglich, ob die entsprechenden Verträge überhaupt rechtswirksam sind, jedenfalls wenn die beteiligten Unternehmen nicht über eine Erlaubnis nach dem Rechtsdienstleistungsgesetz (RDG) verfügen.

Ein Rechtsgeschäft, das gegen ein gesetzliches Verbot verstößt, ist nichtig, wenn sich nicht aus dem Gesetz ein anderes ergibt (§ 134 BGB).

Gemäß § 3 RDG ist die selbständige Erbringung außergerichtlicher Rechtsdienstleistungen nur in dem Umfang zulässig, in dem sie durch das RDG oder durch oder aufgrund anderer Gesetze erlaubt wird. Gemäß § 2 RDG ist Rechtsdienstleistung jede Tätigkeit in konkreten fremden Angelegenheiten zu verstehen, sobald sie eine rechtliche Prüfung des Einzelfalls erfordert.

Ein Vertrag über eine sog. Finanzsanierung, der unter anderem Verhandlungen mit den Gläubigern über günstigere Vertragsbedingungen beinhaltet, kann auch nach dem RDG eine unerlaubte Rechtsberatung darstellen. Dies gilt selbst dann, wenn sich der Anbieter der Dienstleistung zur Erfüllungen seiner Verpflichtungen aus dem Vertrag seinerseits eines Rechtsanwalts bedient (vgl. BeckOGK/Vossler, 1.12.2023, BGB § 134 Rn. 278).

Demnach dürften viele der im Internet angebotenen Finanzsanierungsverträge (und auch entsprechende Vermittlungsverträge) mangels vorhandener Erlaubnis nach dem RDG nichtig sein.

Die “Finanz-Sanierungs-Entscheidung” des BGH

Der Bundesgerichtshof hatte sich im Jahr 2009 in einem wettbewerbsrechtlichen Verfahren mit einem Unternehmen aus Kufstein befasst, das weder zur Rechtsberatung in Deutschland zugelassen noch eine geeignete Stelle i.S. des § 305 InsO war. Dieses Unternehmen verschickte an Verbraucher Schreiben mit folgendem Inhalt:

“Sehr geehrte Frau …

sehr erfolgreich vermittelt unsere renommierte Gesellschaft Lösungen für Ihre finanziellen Probleme und wir möchten Ihnen unsere Dienste anbieten. Wir freuen uns, Ihnen mitteilen zu können, dass Ihnen die Finanzsanierung ab sofort zur Verfügung steht. Wir möchten Ihnen, lieber Kunde, hiermit eine verbindliche Zusage für Ihren genehmigten Finanzsanierungsvertrag wie folgt erteilen:

Vertragsvolumen: 5000 Euro

monatliche Rate: 121,52 Euro

ca.Laufzeit: 48 Mon.”

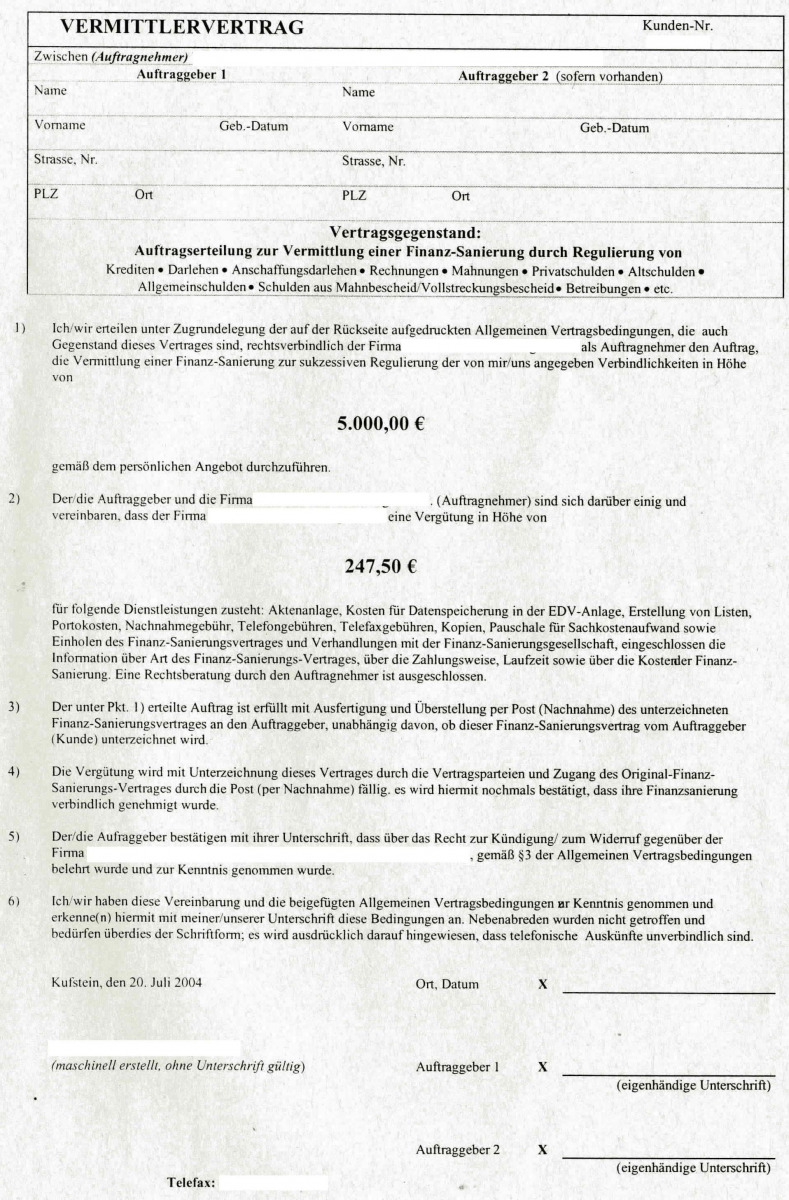

Den Anschreiben lag folgender “Vermittlervertrag” bei:

Wer diesen „Vermittlervertrag” abschloss, wurde an eine GmbH mit Sitz in Kufstein verwiesen, die ebenfalls keine Erlaubnis nach dem deutschen Rechtsberatungsgesetz besaß. Diese GmbH bot den Verbrauchern sodann den Abschluss eines Vertrags mit dem Titel „Dienstleistungsvertrag und Entgeltliche Bevollmächtigung zur Schuldnerhilfe” an. Darin hieß es unter anderem:

“Die Firma ist dem Kunden bei der Bewältigung verschiedenster verwaltungstechnischer Aufgaben und Probleme im Zusammenhang mit dessen Verschuldung behilflich. Folgende Leistungen werden von der Firma bereitgestellt und können vom Kunden nach Bedarf abgerufen bzw. in Anspruch genommen werden:

Aktenanlage

Sichtung und Ordnung der vom Kunden vorgelegten Unterlagen

Datenerfassung

Auflistung aller Schulden und Gläubiger im EDV Verzeichnis

Prüfung ggf. Hilfe bei der Verwertung von positiven Vermögensgegenständen, wie z.B. Münz- und Briefmarkensammlung. Kunstgegenstände, wertvolle Möbel oder Teppiche u.ä.

Ratschläge zur Ausgabenreduzierung

Feststellung der monatlich verfügbaren Beträge des Kunden zur Schuldenrückführung

Erstellung eines Gutachtens über die wirtschaftlichen Möglichkeiten des Kunden zur Schuldenrückführung oder anderer Möglichkeiten, wie etwa Insolvenzverfahren

Zahlungsvorschläge für Kunden

Anleitungsbroschüre für Schuldnerkorrespondenz mit Gläubigern

Empfehlung eines in Schuldenangelegenheiten versierten Rechtsanwaltes

Weitergabe der aufbereiteten Unterlagen und Daten an den Rechtsanwalt, der Kontakt zu den Glaubigem des Kunden aufnimmt, im Zusammenwirken mit ihm und der Firma ein Sanienmgskonzept entwirft und versucht mit den Gläubigem möglichst günstige Stundungs-, Ratenzahlung- und teilweise Verzichtsvereinbarungen auszuhandeln. Zur Beauftragung und Kostenpflicht siehe S 5 Ziff. 4.

Fremdgeldverwaltung d.h. Entgegennahme der monatlichen Sanierungsrate vom Kunden und Wciterleirung der Einzelraten an die Gläubiger gemäß Zahlungsplan

Mahnung des Kunden bei Zahlungsverzug

Verbuchung der monatlich gezahlten Sanierungsrate an die diversen Glaubiger

Information des Kunden über Verfahrens- und Schuldenstand

Abrechnung am Ende der Sanierung

Dieser Vertrag beinhaltet aber keine Vermittlung oder Gewährung eines Umschuldungsdarlehens/Kredites und keine rechtsbesorgende Tätigkeit der Firma.”

Der Bundesgerichtshof sah darin eine nach dem Rechtsdienstleistungsgesetz erlaubnispflichtige Tätigkeit, die ohne entsprechende Erlaubnis rechtswidrig ist:

“Nicht zugestimmt werden kann aber der Auffassung des Berufungsgerichts, die von der Beklagten zusammen mit ihrer eigenen (Vermittlungs-)Leistung angebotenen Dienstleistungen der C. GmbH stellten keine nach dem Rechtsberatungsgesetz bzw. – nach der Neuregelung des Rechtsdienstleistungsrechts – nach dem Rechtsdienstleistungsgesetz erlaubnispflichtige und daher, wenn sie ohne die erforderliche Erlaubnis erbracht wird, rechts- und wettbewerbswidrige Tätigkeit dar.

[…]

Entgegen der Auffassung des Berufungsgerichts verstößt das von der C.GmbH mit ihrem Dienstleistungsvertrag angebotene und von der Beklagten vermittelte Geschäftsmodell gegen das in Art. 1 § 1 Abs. 1 Satz 1 RBerG, § 3 RDG geregelte Verbot der Erbringung von Rechtsdienstleistungen ohne entsprechende Erlaubnis.

Der Senat hat bereits in der Entscheidung „Schuldenregulierung“ ausgesprochen, dass eine ohne entsprechende Erlaubnis vorgenommene Besorgung fremder Rechtsangelegenheiten nicht dadurch gerechtfertigt wird, dass der Handelnde sich dabei der Hilfe eines Rechtsberaters bedient (BGH, Urt. v. 24.6.1987 – I ZR 74/85, GRUR 1987, 714, 715 = WRP 1987, 726). Denn auch dann, wenn er sich insofern eines Rechtsanwalts bedient, verpflichtet er sich gegenüber dem Vertragspartner, die Rechtsbesorgung zu übernehmen. Entgegen der Annahme des Berufungsgerichts ist diese Entscheidung des Senats nicht vereinzelt geblieben (vgl. etwa BGH, Urt. v. 16.3.1989 – I ZR 30/87, GRUR 1989, 437, 440 = WRP 1989, 508 – Erbensucher), sondern auch von anderen Senaten des Bundesgerichtshofs übernommen worden (BGH, Urt. v. 18.5.1995 – III ZR 109/94, NJW 1995, 3122, 3123; Urt. v. 8.10.2004 – V ZR 18/04, NJW 2005, 820, 823; Urt. v. 22.2.2005 – XI ZR 41/04, NJW 2005, 1488; Urt. v. 10.10.2006 – XI ZR 265/05, NJW 2007, 1131 Tz. 14; BGHZ 167, 223 Tz. 12; BGH, Urt. v. 3.7.2008 – III ZR 260/07, NJW 2008, 3069 Tz. 19; zur steuerlichen Beratung BGHZ 98, 330, 335 – Unternehmensberatungsgesellschaft I; 132, 229, 232).”

(BGH Urt. v. 29.7.2009 – I ZR 166/06)

Entscheidung des LG Fulda zur Schuldenregulierung durch einen Verein

Das Landgericht Fulda entschied 2015, dass die Durchführung einer Schuldenregulierung erlaubnispflichtig ist. Die Leitsätze der Entscheidung lauten:

1. Die Durchführung einer Schuldenregulierung stellt eine erlaubnispflichtige Rechtsdienstleistung im Sinne des RDG dar.

2. Wird die eigentliche Schuldnerberatung und Schuldenregulierung von einer juristischen Person kostenlos erbracht, während eine mit dieser zusammenarbeitende weitere juristischen Person für die im Rahmen der Schuldenbereinigung anfallenden “kaufmännischen Dienstleistungen” einen Betrag von ca. 1000,- € in Rechnung stellt, so ist diese Gestaltung offensichtlich auf eine Umgehung der Vorschriften über das RDG gerichtet, da die Rechtsdienstleistung nur auf dem Papier unentgeltlich im Sinne von § 6 Abs.1 RDG ist. Ein Anspruch auf Zahlung der “kaufmännischen Dienstleistungen” besteht in diesem Fall in Folge von § 3 RDG, § 134 BGB nicht.

3. Ein Verein, dessen Hauptzweck in der Erbringung von Schuldnerberatung und Schuldenbereinigung besteht, kann sich nicht auf das Privileg des § 7 Abs.1 RDG stützen.

(LG Fulda, Urteil vom 6.2.2015 – 1 S 136/14)

Entscheidung des AG Dortmund zur Erlaubnispflichtigkeit gewerblicher Schuldenberatung

Auch das AG Dortmund entschied im Jahr 2015, dass eine Schuldnerberatung eine rechtliche Prüfung voraussetzt und daher eine nach § 3 RDG erlaubnispflichtige Rechtsdienstleistung darstellt:

“Den Kl. steht ein Rückzahlungsanspruch in Höhe von insgesamt 1.000 Euro gegen die Bekl. aus § 812 I 1, Alt. 1 BGB zu.

Die Voraussetzungen dieser Vorschrift liegen vor. Die Bekl. hat die Vergütung rechtsgrundlos erlangt. Die Bekl. verstößt gegen § 134 BGB iVm § 3 RDG, weil sie eine Rechtsdienstleistung ohne rechtliche Grundlage anbietet. Eine Rechtsdienstleistung iSd RDG ist gegeben, soweit eine rechtliche Einzelfallprüfung erfolgt, die über eine bloße Rechtsanwendung hinausgeht (LG Ulm, Urt. v. 2.12.2010 – 6 O 193/10, BeckRS 2011, 09511). Hiernach liegt keine Rechtsdienstleistung vor bei rechtlichen Vorgängen, die nach der maßgeblichen Verkehrsanschauung ohne eine individuelle rechtliche Prüfung abgewickelt werden können – etwa in allen Fällen des schlichten Vertreterhandelns -oder wenn die rechtliche Beurteilung einer Frage auch für juristische Laien so leicht und eindeutig ist, dass es einer besonderen juristischen Prüfung nicht bedarf (Gesetzentwurf der BReg Entwurf eines Gesetzes zur Neuregelung des Rechtsberatungsrechts vom 30.11.2006, BT Drs. 16/3655, 35).Die Bekl. ist eine Gesellschaft, die sich gewerblich mit der Schuldenregulierung gegen Entgelt befasst. Nach einer von mehreren Instanzgerichten vertretenen Ansicht setzt eine umfassende Beratung und Betreuung von Verschuldeten und Insolventen implizit auch eine Rechtsberatung voraus. Ohne eine rechtliche Prüfung, ohne eine Schuldnervertretung ist nach dieser Auffassung eine umfassende, sachgerechte Beratung nicht möglich. Jede seriöse Schuldnerberatung umfasse notwendigerweise nicht nur die zivilrechtliche Forderungsprüfung, sondern eine Vielfalt von anderen Rechtsgebieten, wie zB die Prüfung von Vollstreckungshandlungen, einen möglichen Vollstreckungsschutz, Bereiche von Sozial- und Unterhaltsrecht. Somit sei für eine fach- und sachgerechte Schuldnerberatung eine rechtliche Prüfung erforderlich. Bei der Schuldnerberatung stünden grundsätzlich nicht die wirtschaftlichen Belange im Vordergrund, sondern vielmehr die Prüfung der Gläubigerforderungen, die Verhandlungsführung mit Gläubigern und die Vorbereitung des Verbraucherinsolvenzverfahrens. Derart umfassende Aufgaben verlangten zu ihrer sachgerechten Erfüllung eine umfassende rechtliche Prüfung und sollen im Ergebnis eine erlaubnispflichtige Rechtsdienstleistung iSv § 3 RDG darstellen (LG Ulm, Urt. v. 2.12.2010 – 6 O 193/10, BeckRS 2011, 09511; ähnlich LG Coburg, Beschl. v. 12.10.2007 – 33 S 74/07, BeckRS 2008, 02701 = FD-InsR 2008, 252202 – beck-online, welches bei einer Vereinbarung, bei der es vorrangig um die Vorbereitung der Verbraucherinsolvenz ging, eine unzulässige Rechtsbesorgung annahm).

Das AG schließt sich dieser Ansicht an. Die im Rahmen der vorliegenden Vertragsbeziehung geschuldeten Leistungen, nämlich Auswertung der Forderungen, Verhandlung mit Gläubigern und Vorbereitung des Insolvenzantrags setzen eine rechtliche Prüfung der Angelegenheit voraus.

Die Schuldensanierung ist schließlich auch keine erlaubte Nebenleistung iSv § 5 I RDG (s. LG Ulm, Urt. v. 2.12.2010 – 6 O 193/10, BeckRS 2011, 09511 mit ausführlicher Begründung).”

(AG Dortmund, Urteil vom 6.6.2014 − 426 C 1860/14)

AG Köln: Auch Vermittlung einer Finanzsanierung ohne Erlaubnis nach dem RDG nichtig

2023 entschied das Amtsgericht Köln in einer von mir erstrittenen Entscheidung unter Berufung auf die vorgenannte Rechtsprechung, dass auch die Vermittlung einer Finanzsanierung eine erlaubnispflichtige Rechtsbesorgung darstellt und ohne eine solche Erlaubnis nichtig ist.

“Die Beklagte betreibt eine unerlaubte Besorgung fremder Rechtsangelegenheiten in Form der Vermittlung einer Finanzsanierung. Die Tätigkeit der Beklagten im Rahmen der Vermittlung einer Finanzsanierung stellt ein erlaubnispflichtiges Geschäft nach dem Rechtsdienstleistungsgesetz dar. Nach § 3 RDG ist die selbständige Erbringung außergerichtlicher Rechtsdienstleistungen nur in dem Umfang zulässig, in dem sie durch dieses Gesetz oder durch oder aufgrund anderer Gesetze erlaubt wird. § 2 RDG zufolge ist Rechtsdienstleistung jede Tätigkeit in konkreten fremden Angelegenheiten, sobald sie eine rechtliche Prüfung des Einzelfalls erfordert. Die Durchführung einer Schuldenregulierung stellt eine solche erlaubnispflichtige dar (LG Fulda, NJW-RR 2015, 1172).

Vertragsgegenstand der Finanzsanierung soll ausweislich der AGB der Beklagten (Anlage K1, Bl. 14 d.A.) eine Sanierung der Finanzen des Auftraggebers durch Unterstützung bei der Regulierung von bestehenden Verbindlichkeiten sein. Bei derartigen Finanzsanierungen sind, wenn auch nicht regelmäßig, so doch zumindest vielfach rechtsberatende und/oder rechtsbesorgende Tätigkeiten zu erbringen oder immerhin von einem beauftragten Dritten zu erbringen (BGH, 29.07.2009 I ZR 166/06), sodass die Finanzsanierung eine erlaubnispflichtige Tätigkeit darstellt.

Auch die Vermittlung einer solchen erlaubnispflichtigen Tätigkeit stellt selbst eine erlaubnispflichtige Tätigkeit dar, weil sie eben diese Dienstleistung anbietet (BGH, 29.07.2009 I ZR 166/06). Etwas anderes ergibt sich auch nicht aus den AGB der Beklagten. Nach § 1 Abs. 3 (Bl. 14 d.A.) dieser AGB sind rechtsberatende oder – besorgende Tätigkeiten nicht Vertragszweck. Dies ändert jedoch nichts an dem grundsätzlichen Charakter des Vertrages in Form der Vermittlung einer Finanzsanierung, wobei rechtsbesorgende oder beratende Tätigkeiten typischerweise zu erbringen sind. Diese Regelung widerspricht also dem Typus des Vertrages als solchem und ist damit gegenstandslos. Außerdem bezieht sich diese Klausel nicht auf die Leistung des Finanzsanierers, sondern nur auf die der Beklagten (vgl ebenso BGH, 29.07.2009 I ZR 166/06).”

(AG Köln, Urteil vom 14.04.2023 - 130 C 215/22)